あれ、思ったよりお金が貯まってない

家計管理を始めてからというもの、そんな事態に何度も陥ってきた僕。月末になって収支結果に悩むことを繰り返してきました。

家計の資産を築くためにはこのままではいけない!と思い立ち、まずは貯金の習慣をつけるところから始めることに。

そんな中、貯金に有効な手段は先取り貯金だと知るのです。

この記事の内容

- 初心者に先取り貯金をおすすめできる理由

- 先取り貯金とは?メリット・デメリットを合わせて解説!

- 貯金できない原因と最初に取り組むべき対策を紹介

- 先取り貯金はいくら?どこですればいい?

- まとめ:貯金習慣は仕組み化で身につける!

初心者におすすめ!「先取り貯金」

貯金が苦手な人でも取り組みやすいと思う貯金法は先取り貯金です。先取り貯金では、安定かつ確実に家計のお金を増やしてくことができます。

ねぐち気づく

一気にお金が増えるという派手さはないが習慣化には向いている

貯金の初心者であった僕たちにはぴったりの方法でした。

先取り貯金とは?

先取り貯金は名前の通り、先に貯金分のお金を取って貯金をしていきます。給料が入金されると同時にやってしまうのが◎

はじめから先取り貯金額を引いた後の給料で生活をスタートすると、月末に貯金分のお金がない事態を避けることができるのです。

給料が増えるわけではないのに効果があるの?と思っていた僕たち。ですが、効果はありました。

貯金が出来ていない原因

そもそも、これまで貯金が出来ていないのには原因があります。

ねぐち気づく

「シンプルにお金を使い過ぎている」

原因は至ってシンプルでした。さらには、それ以前に「1ヶ月に使っていい金額を把握していないこと」も挙げられます。

貯金するなら、この情報は必要不可欠。何となく貯金しようと意気込んでいただけの僕には「実際の収支計算」という観点が抜けていました。

やりがちなミス

僕は早速、先取り貯金を始めることに!毎月の金額をいくらに設定しようかと悩み始めます。

ここで注意点があります。

ねぐち的注意点

それは無理ない金額を設定すること。

もし、時期により給料にばらつきがある場合はどの月でも先取りすることが可能な金額(=低めの金額)を設定しておきましょう。

無理なく続けられる目標にすることが大事なんです。なんせ目的は「貯金の習慣化」

自分が実現できそうな金額を設定することが本当に大事でした。背伸びして高い金額を設定しても、続けることができず挫折して「もういいや」と投げ出してしまいます。

せっかく貯金しようと動き出したのに、また習慣化できずに諦めてしまう事態が起きてしまいます。

スモールステップを意識しましょう。

メリット・デメリット

改めて、先取り貯金の特徴をまとめていきます。

メリット

- 貯金する習慣がつく

- 確実にお金が貯まる

最大のメリットは「習慣が身につくこと」一見、地味に見えますが何事も習慣として身につけるのは非常に難しいです。

貯められていないことを自覚して受け止めることからスタートですね。その一歩として先取り貯金はお勧めできます。

日々の歯磨きのように貯金生活を習慣化していく。すると、いつの間にか無駄遣い減り手持ちの資産が増えていきます。

デメリット

- 効率よく貯めることはできない

- すぐに貯められた!を実感しづらい

現在は低金利の時代。そのため、ただただ銀行口座に預けているだけではお金が増えることはありません。

今の日本にはNISAやiDeCoといった非課税の投資制度があります。こういった制度を活用する方が資産を増やしやすいのは事実です。

その点は資産形成という視点から見るとデメリットに感じます。貯金はお金が減るリスクもありませんが効率的に増やすこともできません。

また、先取り貯金で行う貯金額は「安定して無理なく貯められる金額」となります。

そのため、貯まった!という感覚を味わうまでに時間がかかるのも難点の1つと言えるでしょう。

貯金できてる人に注目してみてる

貯金ができる人もいればできない人の間には普段の生活の違いが隠されています。そこに着目していくと「貯められる人」に変わると予想しました。

貯金できない人には以下のような特徴が多いです。僕たちもやはり、該当していました。

- 収入の把握はしていても支出の把握をしていない

- 手元にお金があると安心して使ってしまう

- 予算計画ができていない

どれも完璧にできてる人の方が少ないとは思いますが、全部出来てないと危険信号です。

お金を貯めることができている人は必ず「収支の計算・把握」をしてるという印象があります。

先取り貯金ステップを簡単解説

それでは、貯金習慣化のために先取り貯金を行うとしたらどんな順番で取り組んでいけばいいのでしょうか。

まずは「計算から」

自身の収入から「目標貯金額」を設定してみましょう。これも支出項目の1つと捉えてみるのもいいかもしれません。

その他の自身の支出合計額も把握して、いくら余剰金があるかを算出。その内で「先取り貯金額」を設定してみます。

いくら設定すればいい?

先取り貯金額設定時に重要となるのは「手取り額」と「毎月の支出額」

どちらも個人によって差が大きく出る部分です。ここで注意したいのが毎月の支出額。

収入を急に増やすことは難しいですが、支出を減らすことは今日からでも可能。

根本的には支出が多いことが貯金できない原因。そのため、支出額が多すぎる場合は「支出」から見直す必要性も出てきます。

家賃・光熱費・スマホ代・Wi-Fi...など生活に欠かせない部分の費用だけはしっかりと確保しておく。趣味や娯楽など「楽しむために」買っているものは自身の収入に見合った予算に納めていきましょう。

貯金先を決定

先取り貯金をする場所を決めていきます。銀行でもタンス貯金でも構わないので、自身の生活スタイルに合ったものを選択します。

次の項目で3つほど紹介しているので気になる方は参考にしてみてください。

とりあえず開始!

やっぱり即行動に移すことが何ごとも成功の秘訣。とりあえず、始めてみましょう。

定期的な振り返り

約半年ほど経過したタイミングで振り返りを行いました。すると、貯められた自分を実感できて嬉しかったです。

出来たことがなかったので自信に繋がりましたし、これからのモチベーションにもなりました。

定期的な振り返りを行い、先取り貯金額が多過ぎないか・少なすぎないか、順調かどうか?など振り返ることも大切です。

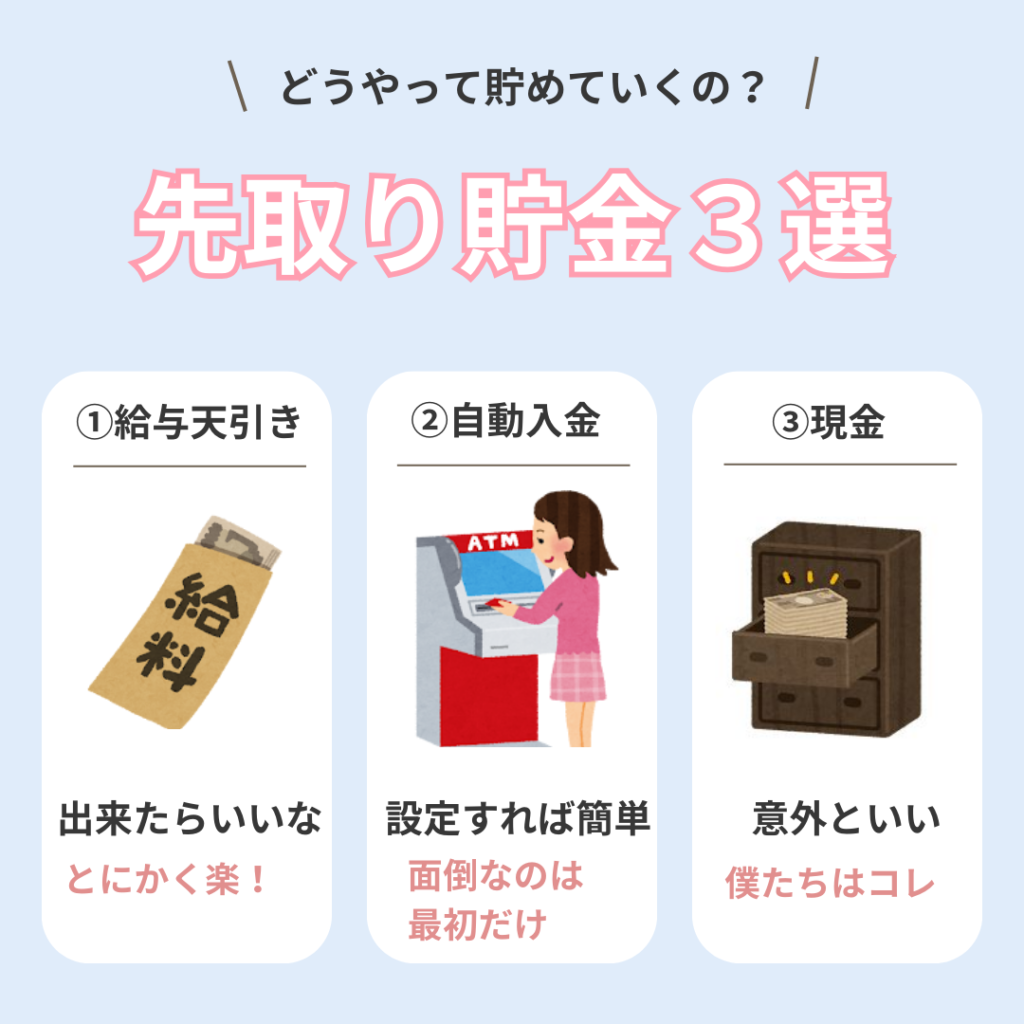

【3選】先取り貯金をする場所

給与天引き

可能ならば、一番おすすめな方法となります。。ただ勤めている会社により可能かどうか変わってきます。フリーランスなどの個人事業主は制度が存在しないので利用することができません。

もし、会社に給与天引き制度を使えるのであれば会社にて一定額のお金を別口座に振り込んでもらうように設定するとOK!

銀行にて口座開設や自動入金設定などをする手間がなく、日々通う会社で行うことができるため時短にもなりますね。

自動入金

給与天引き制度がない方におすすめできるのが自動入金。先取り貯金用の口座を開設して、その口座に自動入金設定を行います。

「毎月○日、毎月〇〇円」などと自身で決めた先取り貯金額を設定しておけば、それ以降は勝手に振り分けてくれます。

はじめの設定だけ面倒なのがネックですが、最初に頑張れば「長く楽に先取り貯金」できる仕組みを構築できます。

現金振り分け

僕たちがやっているのはコレです!最も非効率的で面倒ですが、僕たちは長らくこの方法をとっています。

実際に給料を下ろしに行き、現金にて先取り貯金分を確保します。手元にお金が残ってしまうので好き嫌いの分かれてしまうでしょう。

手間がかかるため嫌厭されるかもしれませんが、僕たちは「目に見える化」して、意識させるためにも現金での振り分けを選択しています。

”貯金できない”は仕組み化で解決!

貯金できない家計だった僕たちは先取り貯金という、仕組みを構築して動かすことで安定した貯金ができるようになりました。

先取り貯金を始めて4年目となる今年。毎月5万円の貯金をコツコツを続けることができています。

車や家といった大きな買い物では突発的に出費があり、家計にとっては大きな痛手。そんな時にコツコツと先取り貯金をしていたお金を使うことができる安心感は大きいです。

漠然とお金がない。と不安を感じながらの生活はけっこうストレスが多くありました。

無理なくできる金額で始めて、できたという達成感も味わいながら、将来の選択肢を増やす。これからも先取り貯金に取り組んでいきます。

それでは本日は以上です。最後までご覧いただき、ありがとうございました!